Habertürk Müellifi Abdurrahman Yıldırım’ın yazısı şu biçimde;

Dolar ribaundunun 3 nedeni

Global piyasaların atmosferi değişiyor. Dünya iktisadının 2020’deki yüzde 3.5 daralmadan 2021 yılında yüzde 5.5 büyümeye döneceğinin iddia edilmesi, aşılıma ile hayatın olağanlaşmaya başlayacağının beklenmesi, pandemi sırasında ertelenen tüketimin harekete geçeceğinin varsayılması atmosfer değişiminin nedenleri.

-Sadece beklenti neden yahut beklenti yok, ortaya çıkan enflasyon filizleri de var. Dünya emtia fiyatlarında aşılamaya paralel süratli yükseliş eğilimi dikkati çekiyor.

-Aşıların bulunduğunun açıklanması ABD seçimlerinin çabucak sonrasında kasım ayının ikinci haftasındaydı. Ekim sonunu baz alırsak tarımdan metallere ve güce kadar tüm emtia çeşitlerinin fiyatı ortalama yüzde 33 yükseldi. CRB Endeksi 30 Ekim’de 147 iken dün itibariyle 195’e çıktı.

-Nisan 2020’deki taban düzeyini baz alırsak emtiadaki yükseliş yüzde 92’yi buluyor. Lakin o devir pandemi ve karantinanın en tesirli olduğu istisnai bir periyottu.

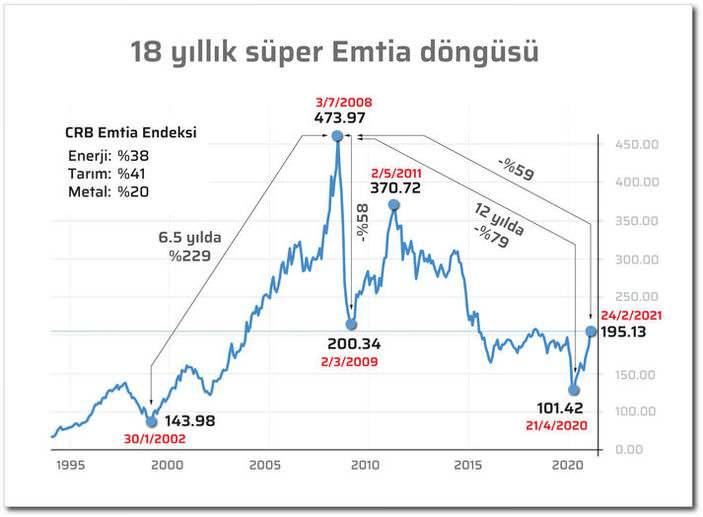

ÜSTÜN EMTİA DÖNGÜSÜ

-Hem sanayi üretimi hem de ziraî üretim emtiayla yapılıyor. Bugünün yükselen emtia fiyatı yarın üretilecek malların maliyetini oluşturuyor. Yüzde 33’lük artış pek yüksek.

-Üstelik fiyat artışlarının devamı da geliyor. Hatta dün ele aldığımız üzere 2002-2008 devrinde yaşanan üstün emtia döngüsü yine revaçta. Yani Nisan ayındaki taban düzeyinden bugüne kadar gerçekleşen yaklaşık yüzde 100’e yakın artan fiyatlar yıllarca yükselebilir de.

-Halen CRB Endeksi 195 seviyesinde ve global krizdeki taban düzeyi olan 200 puanın da gerisinde. Halbuki petrolün varil fiyatının 147 dolara çıktığı 3 Temmuz 2008’de CRB Endeksi 474 puanı görmüştü.

-Aradan 12 geçtikten sonra yeni bir döngünün başlaması için birtakım şartlar var. Dünya ekonomileri yine olağan büyümesine döner, yeşil iktisada ABD, AB ve Çin trilyonlarca dolar yatırım yaparsa neden olmasın. Hem ekonomik büyümeyi artırır, hem de emtiaya talebi.

YÜKSELEN TANSİYONA DÜŞEN DOLAR

-Kaldı ki ABD’nin büyümesi son çeyrekte yüzde 4.1 ve bu yıl daha artması bekleniyor. 1.9 trilyon dolarlık yardım paketi Kongre’de. Yardım çekleri bu sefer daha büyükçe olacak. Aşılamanın ve olağanlaşmanın tesiriyle çeklerin harcamaya döneceği bekleniyor. Gerisinden 1.5 trilyon dolarlık yeşil iktisat ve alt yapı yatırımları paketleri gelecek. Hem büyümeye hem enflasyon artırmaya katkı yapacak.

-Ama bütün bunlar tıpkı vakitte doları zayıflatan gelişmeler de. Bu nedenle dolar endeksi tekrar 90 binin altına indi. Euro/dolar paritesi de dün 1.2242’ye kadar çıktı.

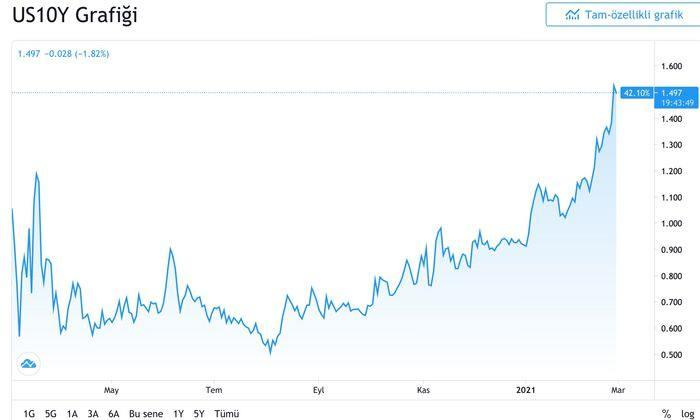

-Enflasyonist beklentilerin asıl yansıması ise ABD 10 yıllık tahvil faizlerinde kendini gösteriyor. Geçen haftayı 1.34’le kapatan 10 yıllıklar dün gün içinde 1.614’ü gördükten sonra 1.518’den bitirdi. Bilhassa 1.5 sonunu geçtikten sonra kısa vadeli bir panikle 10 baz puan artış yaşandı. En yüksek noktada faizlerdeki 4 günlük değişim yüzde 23’ü buldu.

-Buna bağlı olarak kaygı endeksi VIX dün 21 düzeyinden 31.16’ya kadar sıçradı, akşam saatlerinde kısmen yatışarak 29 seviyesinden kapandı.

-Tahvil faizi ve dehşet endeksinin artışı tansiyonun yükseldiğini gösteriyor. Dolar düşüşü ise tansiyon yükselmesini bir ölçüde dengeliyor.

TÜRKİYE’Yİ DE ETKİLİYOR

-Küresel piyasalardaki iklimin bozulmasının yarattığı kaygı ve yeni fiyatlama, Türkiye piyasalarını da etkiliyor. En çok da Türk Lirasını. Türk Lirası’ndaki son 4 günlük kayıp yüzde 5.1’i buldu. 19 Şubat Cuma gününü 6.9587’den kapatan TL, dün bir orta ABD 10 yıllıklarında olduğu üzere, panikle 7.4439’a kadar sıçradı. Lakin günü sakinleşerek 7.3473’ten kapattı.

-Dolar endeksinin gerilemesine karşın makul para ünitelerinin düşmesi dikkat alımlı. Güney Afrika Randı, Meksika Pesosu, Brezilya Reali bunlar ortasında ve kayıpları yüzde 3 civarında.

TL’nin kaybının yüksek olmasında üç neden gösterilebilir.

TL’DE SÜRATLİ PAHALANMANIN DÜZELTMESİ

-Nedenlerden biri 19 Şubat öncesi periyotta TL’nin dolara karşı en süratli pahalanan para ünitesi olmasıydı. 6 Kasım’dan başlayan pahalanma 19 Şubat’ta yüzde 22.7’yi bulmuştu. Devamında global faktörlerin tesiriyle gelen yüzde 5.1’lik bedel kaybı ise süratli pahalanmanın bir düzeltmesi üzere. Ya da doların 6 Kasım’da 8.58’den başlayan ve 19 Şubat’ta 6.95’e süratle inişinin ribaundudur.

-İkinci neden, finansal piyasalarda atmosferi bozan emtia fiyat artışlarının en çok etkileyeceği ekonomilerden birinin de Türkiye olmasıdır. İthalatımızın dörtte üçü emtiadan oluşuyor. Son yıllardaki faturası 160-170 milyar bandından seyrediyor. Ne yapsak yüzde 30 artan fiyatların tesirini sıfırlayamayız. Borsaya ve TL’ye gelen satışları biraz da bu açıdan değerlenmek gerekiyor.

-Türkiye tahvillerine yabancı ilgisi ise sürüyor. Zira faiz yüksek ve TL’nin son birkaç günlük düşüşüne kalıcı gözle bakılmıyor. Faiz yüksek kalmaya devam da edecek. Merkez Bankası’nın mecburî karşılıkları 2 gün evvel 2 puan artırmasının kıymeti ve manası da ortaya çıkıyor.

-Türkiye riskinde ise doların sıçraması üzere bir artış yok. CDS’lerin düşüş eğilimi durdu fakat 300 baz puanın altındaki seyri sürüyor.

-Son günlerde döviz rezervleri üzerinden başlayan siyasi tartışmalar da, doların artışına bir neden olarak gösterilebilir.

Haber7