Zeynep Aktaş’ın ilgili yazısı şöyle:

Yabancı finans kuruluşlarının olumlu raporlarından sonra artık sıra kredi kuruluşlarında… Fitch, Türkiye’nin kredi notunu ‘BB-’ olarak teyit etti, kredi not görünümünü ‘negatif’ten ‘durağan’a çevirdi. Öbür kredi derecelendirme kuruluşlarından da misal atılımlar gelebilir.

Kasım ayından bu yana TCMB’nin attığı adımlar, enflasyon, uzun vade ve kararlılık vurgusu, piyasalarda iyimserliği getirirken yabancı sermaye girişi de başladı. Yatırım yapılabilir ülke notu olmayan Türkiye için yabancı raporların olumluya dönmesinin akabinde artık kredi kuruluşlarının görünüm ve not değerlendirmelerinde sıra…

Birinci revize, Fitch’den geldi. Fitch, Türkiye’nin kredi notunu ‘BB-’ olarak teyit etti, kredi not görünümünü ‘negatif’ten ‘durağan’a çevirdi. Misal adımların başka kredi kuruluşlarından önümüzdeki devirde geldiğini görebiliriz.

BORSANIN PİYASA KIYMETİ YÜKSELDİ

Dolar kurunda yaşanan gerileme ve TL bazında artan pay senedi bilgileri borsa şirketlerinin piyasa değerinin artmasına yol açtı. Borsadaki şirketlerin toplam piyasa kıymeti 2018 yılının ağustos ayında 115 milyar dolar iken şimdilerde 277 milyar dolar düzeylerinde bulunuyor.

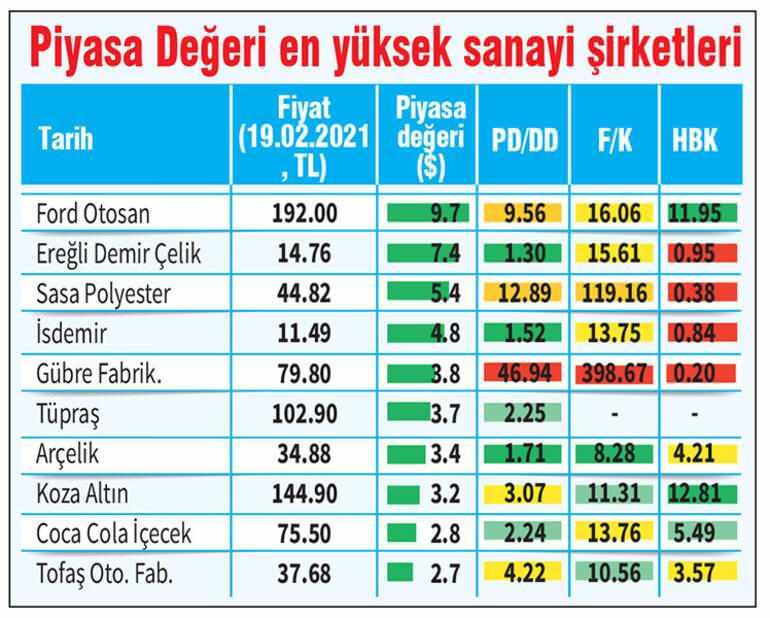

PİYASA KIYMETİ EN YÜKSEK SANAYİ ŞİRKETLERİ

Piyasa bedeli en yüksek 10 sanayi şirketi ortasında 9.7 milyar dolar ile Ford Otosan birinci sırada yer alıyor. Onu Ereğli Demir Çelik (7.4 milyar dolar), Sasa Polyester (5.4 milyar dolar), İskenderun Demir Çelik( 4.8 milyar dolar), Gübre Fabrik. (3.8 milyar dolar), Tüpraş (3.7 milyar dolar), Arçelik (3.4 milyar dolar), Koza Altın (3.2 milyar dolar), Coca Cola İçecek (2.8 milyar dolar) ve Tofaş Oto. Fab. (2.7 milyar dolar) izliyor.

Bu şirketler içerisinde pay başına karı en yüksek olan Koza Altın ve Ford Otosan. Fiyat/kazanç oranı en düşükler Arçelik ve Tofaş Oto. Fab. Defter bedeli en düşük şirketler Arçelik ve Ereğli Demir Çelik.

Paylarda yabancı alımı başlar mı? Bir müddettir pay senedi piyasasında yabancıların sert satışları var. Kredi notlarının yatırım yapılabilir düzeyin altına inmesinin akabinde görünümlerin de negatife çevrilmesi satışların yük bulmasında tesirli oldu. Kredi kuruluşlarının not görünümlerinde yönelimin değişimi ve akabinde gelecek bir not artırımı yabancının yurt içi piyasalarında daha etkin olmasını teşvik edecektir.

FITCH NEDEN GÖRÜNÜMÜ DURAĞANA REVİZE ETTİ?

1- Para siyaseti kıymetli ölçüde sıkılaştırıldı. 2- Memleketler arası rezervler istikrar kazandı. 3- Türk Lirası kasım ayı başından bu yana dolar karşısında yüzde 18 paha kazandı. 4- TCMB, para siyasetinde sadeleşmeye gitti. 5- Risk primi düştü. 6- Sermaye girişi başladı.Kurum, Türkiye iktisadının 2020’de yüzde 1.4 büyüdüğünü iddia ediyor. 2021’de yüzde 5.7 büyüme bekliyor. Büyüme suratının 2022’de de yüzde 4.7 olmasını öngörüyor. Enflasyonun ise bu yıl sonunda yüzde 11’e ve 2022’de yüzde 9.2’ye düşmesini bekliyor.

YABANCININ TL İYİMSERLİĞİ

Yabancı yatırımcıların TL iyimserliği devam ediyor. Capital Economics, dolar/TL’nin bu yıl sonunda 6.25, Morgan Stanley ise 6.80 olması istikametinde varsayımda bulunuyor. Pekala TL değerlenmeye devam edecek mi? Yüzde 17’lik faiz oranı yatırımcıları cezbediyor. Buna bağlı olarak 6.80 – 6.50 – 6.25 raporlarının peşpeşe geldiğini görüyoruz.TCMB’nin şubat toplantısında siyaset metninde yer alan mevcut sıkı para siyasetinin devam edeceği istikametindeki vurgu, yabancıların TL’de konum almaya devam etmesinde ve olumlu raporların yazılmasında tesirli oluyor.

Enflasyonda yüzde 5 maksadının siyaset metnine girmesi ve gayeye ulaşıncaya kadar uzun mühlet sıkı para siyasetinin korunacağının vurgulanması, kıymetli. Bu noktada faiz indirimlerinin çabucak başlamayacak olması da TL’ye yönelik talebi güçlü tutan bir öbür neden.

Merkez Bankası gerek aylık PPK toplantısı, gerekse ay içerisindeki telaffuzları ve değişik meslek örgütlerini ziyaret ederek güçlü kelamlı yönlendirmeleri ile piyasalara taraf verebiliyor.

Piyasalar da Merkez Bankası’nın gerek kelamlı, gerekse yazılı açıklamalarını önemsiyor ve istikametini buna nazaran ayarlamakta. Yabancı kurum raporlarındaki gözlenen olumluya dönüşte ise kuşkusuz Merkez Bankası’nın lisana getirdiği siyasetlerdeki kararlılık vurgusunun hissesi büyük.

JP Morgan ise yaptığı değerlendirmede, birinci faiz indirimini yılın üçüncü çeyreğinde beklediğini tabir etmekte. Münasebet olarak da yıllık enflasyonun lakin sürdürülebilir halde düşmeye başlamasından sonra faiz indirimine geçilebileceğini lisana getiriyor.

Farklı değerlendirmeler olsa da görüldüğü kadarıyla faiz oranı enflasyon karşısında gerçek getiri sağladığı sürece yabancı sermaye girişi de korunabilecek.

DOLAR KURU 7 DÜZEYİNİN ALTINDA KALICI OLACAK MI?

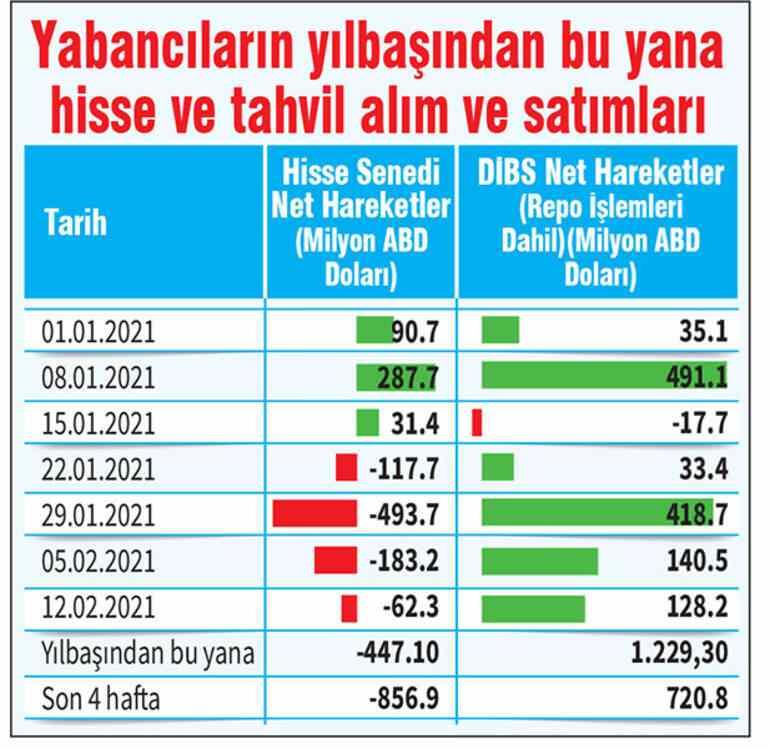

Dolar/TL kuru 6.98 düzeyinde. 7 liranın altında. Pekala, buralarda kalıcı olabilecek mi? Yabancıların genel eğilimine bakıldığında borsada çıkışları sürmekle birlikte tahvil piyasasına geçilmekte.Son dört haftada pay senetlerinden 856 milyon dolarlık çıkış yaşanırken tahvil piyasasına 720 milyon dolarlık giriş oldu. Borsadaki yabancı hissesi ise yüzde 45.50 düzeyine geriledi. 21 Ocak 2020’de yabancı hissesi yüzde 65.58 idi.

Dolar kurunda aşağı eğilim ivme kaybetmekle birlikte devam ediyor. 8 günlük ortalama 7, 20 günlük ortalama 7.11 ve 50 günlük ortalama da 7.30. Bu üç ortalamanın altındaki hareket sürdükçe satıcılı seyir devam edecektir.

Dolar kurunda 7.00 – 6. 50 – 6.85 düzeyleri güçlü takviyeler. Yüklü olarak yabancı raporları da 6.80 – 6.50’ye işaret ediyor. Merkez Bankası’nın da tamamlaması gereken rezervleri olduğu için aşağı hareketler sonlu kalacaktır.

Hatta yurtiçi yerleşiklerin 12 Şubat haftasında 2.7 milyar dolarlık alım yapmaları, yerlilerin kurda beklentilerinin sürdüğünü gösteriyor. Kredi görünümündeki iyileşmelerle martta para girişi sürebilir. TL ilgi görmeye devam edecektir.

Haber7